新冠疫情极大地加速了全球 mRNA 疫苗的研究和技术转化。而新冠 mRNA 疫苗积极的临床试验数据增强了投资人和药物研究者对 RNA 疗法的信心,也使得 RNA 疗法这一概念为越来越多的人群所知晓和接受。除 mRNA 疫苗之外,RNA 疗法中的小核酸药物由于其具有高特异性、高效性和长效性等明显性优势,成为近年来全球资本和药企争相布局的新赛道。

小核酸药物已经有较深的理论基础

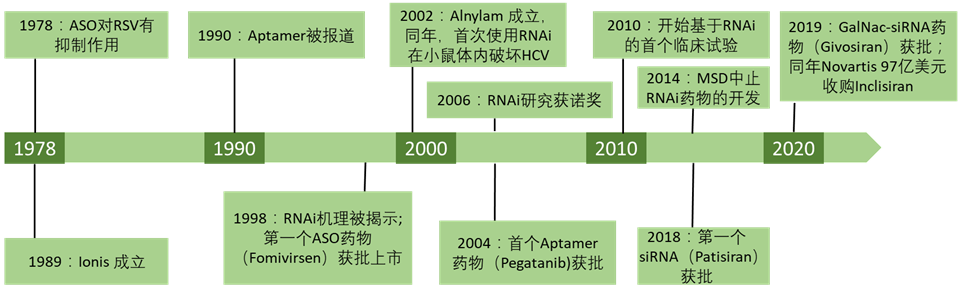

1978 年哈佛大学研究人员发现并提出 ASO(antisense oligonucleotide, 反义核酸)概念。1990 年 Science 和 Nature 杂志分别报道了通过体外筛选可以得到能和目标蛋白特异性结合的 RNA 链(RNA aptamper,RNA 适配体)。1998 年 Andrew Fire 和 Craig Mello 首次揭示了 RNAi(RNA interference,RNA 干扰)的作用机理,2006 年被授予诺贝尔生理学与医学奖。

核酸类药物可基于碱基互补原理对表达相关蛋白质的基因进行调节,如 ASO、siRNA、miRNA、saRNA 等,而非与靶点蛋白质进行结合,且通过合适的递送系统可使其进入细胞内发挥作用,因此核酸药物可避免传统小分子化药和抗体类药物面临的不可成药靶点的限制问题,而且对胞内外和细胞膜蛋白均可发挥调节作用。同时,多数核酸类药物的作用基础是碱基互补配对原则,只需知道靶基因的碱基序列,核酸药物的序列设计就十分容易,化学修饰和递送系统的设计与序列的设计是相对独立的;相比之下,小分子和抗体药物的发现和优化过程中,对活性、PKPD 等性质的优化均需要对结构做改动,需要花费大量的工作。

小核酸药物发展历程

迅速的基础研究进展和美好的市场前景吸引了一大批生物医药企业的转化跟进。1998 年,第一款 ASO 药物获批;2004 年第一款 RNA aptamer 药物获批。但是由于小核酸药物需要进入到细胞内发挥作用, 从体外递送到胞内这一过程需要克服稳定性、免疫原性、跨膜转运和内吞体逃逸等多重障碍。 受限于核酸递送技术,2010 年前后,小核酸药物的研发屡遭挫折。Novartis 和 Roche 中止了和 Alnylam 的合作,Pfizer 和 Abbott 中止了 RNA 药物的研究项目,2012 年 EMA 由于肝脏和心血管的副作用拒绝了 Mipomersen 的上市申请,MSD 于 2014 年将 Sirna 以低于原收购价的价格出售给 Alnylam。

小核酸药物正在觉醒,上市加速

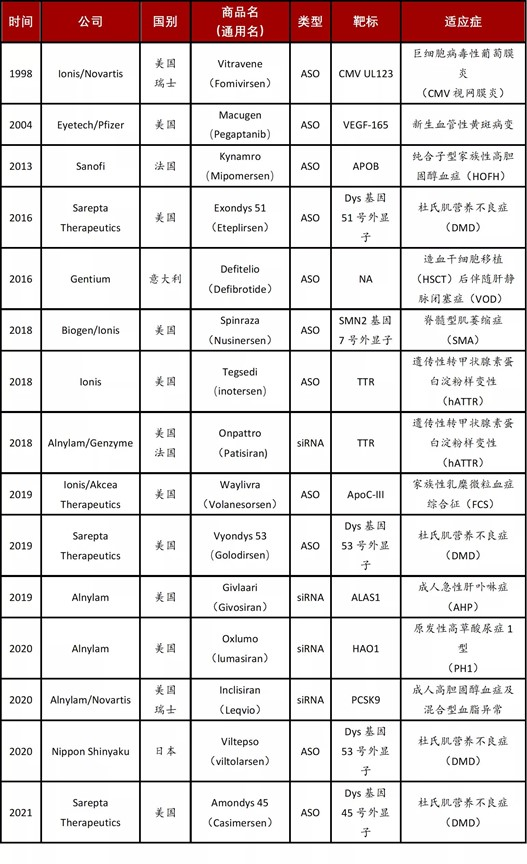

随着 Alnylam 和 Ionis 等公司在聚合物、脂质体和偶联递送尤其是 GalNAc 技术上的突破,小核酸药物迎来了新的春天。2018 年第一款 RNAi 药物(Patisiran)获批。仅在 2018-2020 年就有 4 款 siRNA、3 款 ASO 药物获批(FDA 和 EMA)。截至 2021 年 7 月 1 日,全球共 11 款 ASO 药物、4 款 RNAi 药物和 1 款 aptamper 药物获批上市。

表1截至2021年7月1日,已获批上市的小核酸药物;数据来源:高禾投资

小核酸药物重磅炸弹的出现

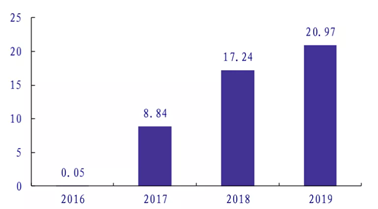

从产品端来看,获批上市的小核酸药物取得了出色的销售业绩。具代表性的是由 Ionis 公司研发的用于治疗脊髓性肌萎缩症 (SMA) 的药物 Nusinersen,治疗费用高达 75 万美元/年,2019 年销售额达 21 亿美元,是全球销售额最高的小核酸药物。此外由 Alnylam 研发的用于治疗遗传性转甲状腺素蛋白淀粉样变性的药物 Patisiran 在上市后第一年 2019 年也取得了 1.5 亿美元的不错销售成绩。

图2:nusinersen上市后销售额,数据来源:银河证券

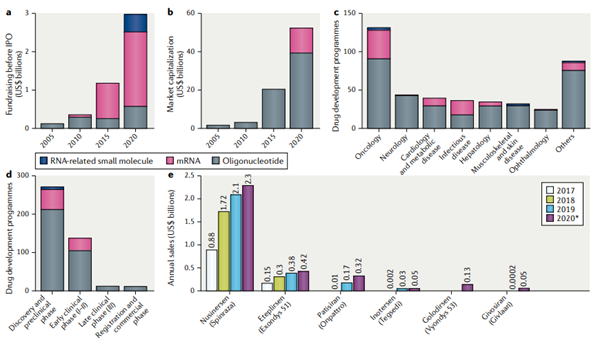

截至到 2020 年底,全球共有有 431 个小核酸药物在研项目,其中,63% 处于 pre-IND 阶段,32% 处于早期临床阶段(I 期或 II 期),3% 处于 III 期。研究项目覆盖多个疾病治疗领域,主要包括抗肿瘤、神经系统疾病、心脑血管、代谢疾病、传染病、眼科疾病等。2024 年全球小核酸药物市场规模预计将达到 86 亿美元,18-24 年复合年均增长率达 35%。

图 3:a 全球小核酸药物企业融资;b 全球小核酸市场容量;c 研究管线适应症分布;d 研发管线进展;e 已上市小核酸药物销售额,数据来源 :nature Reviews | Drug discovery | JULY 2020 | volume 19

小核酸领域的交易并购也非常活跃。2019 年,Novartis 以 97 亿美元的估值收购了 The Medicine Company,主要获得一款 Inclisiran 产品的权益;同年,Roche 以 2 亿美元首付款和 14.7 亿美元的里程碑付款加销售分成 lincense-in 了 Dicerna 一款处于 I 期临床的治疗慢性乙肝的药物;Pfizer 以 2.5 亿美元首付款和 13 亿美元里程碑和双位数销售分成引进了 Akcea 的一款处于 II 期临床的治疗心血管和代谢性疾病的药物;同时近年也发生了多款心血管和代谢性疾病、乙肝等领域的交易案例。

表 2:18-20 年小核酸药物的交易案例,数据来源(中金公司)

国内市场仍是一片蓝海

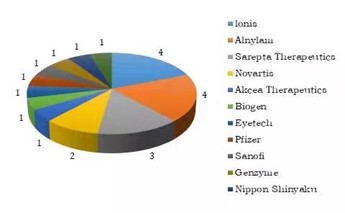

在目前 15 款已上市的小核酸项目中(6 个为合研项目),美国的 lonis 和 Alnylam 各踞四席;美国的 Sarepta Therapeutics 占据三席;瑞士的 Novartis 分得两席;美国的 Akcea Therapeutics(lonis 子公司)、Biogen、Eyetech、Pfizer,法国的赛诺菲及其子公司 Genzyme,日本的 Nippon Shinyaku 和意大利的 Gentium 则各分得一席之地。由此可见,美国公司占据其中的 12 个,研发进度在全球市场上处于绝对领先位置;瑞士、法国各占两席;日本、意大利各分得一席之地;暂无获批上市的国产小核酸药物品牌。国内市场仍然是小核酸药物的蓝海市场。

图4:全球已上市小核酸药物竞争格局(高禾投资)

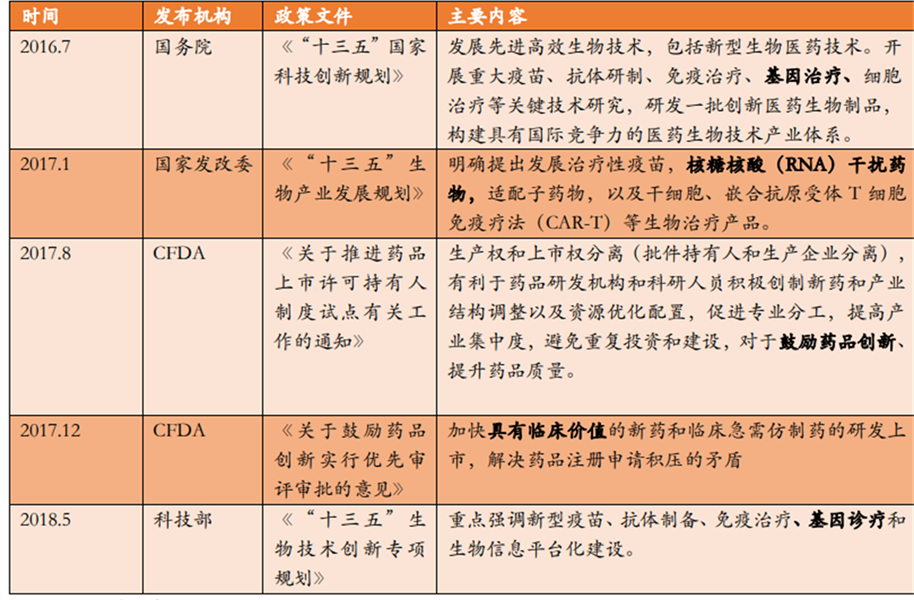

国内法规和政策层面的大力扶助

近年来,中国政府出台多项政策鼓励前沿创新生物医药发展,RNAi药物列入重点发展领域。2008年,清华科技园、昆山工业技术研究院、昆山高新区合作建设中国昆山小核酸产业基地,该基地以小核酸所为龙头,聚集了一批围绕RNAi制药产业链的企业,苏州瑞博等多家生物医药企业和科研项目入驻,形成了以昆山地区为核心的中国小核酸产业创新板块。

表 3. 小核酸药物相关政策

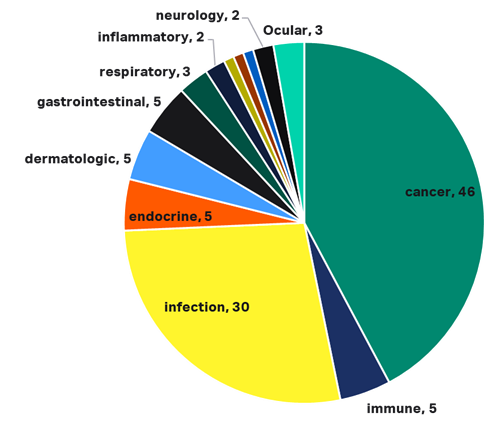

尽管国内企业在小核酸药物研发上起步较国外稍晚,但随着国内生物技术的发展和大量国外技术人才的回国创业和就业,国内小核酸药物企业正迎来蓬勃的发展时期。据不完全统计,截至到目前,国内共有94个核酸药物在研管道,主要布局在肿瘤治疗、病毒感染、免疫治疗、皮肤病、内分泌、消化系统疾病领域,其中部分头部公司通过国际合作和自主研发,自有小核酸药物项目已将进展到临床试验阶段。

图 5:国内小核酸药物研发布局

国内企业小核酸药物核心项目

STP705是一款用于治疗皮肤原位鳞状细胞癌isSCC和增生性癍痕的小核酸药物,目前正处在临床II期试验阶段。中国每年大概5000万台外科手术,留下增生性癍痕的大概30%,市场潜力巨大。

CT102是国内首款自主研发的肝癌治疗小核酸药物,目前已经取得药物临床试验并在国内开展I期临床试验。肝癌已经成为我国癌症死亡的主要原因之一,根据国家癌症中心数据统计,2020年,中国有超过41万人新患肝癌,有超过39万人死于肝癌。

SR062 是国内首款治疗 2 型糖尿病的小核酸类药物,具备全新的双重降糖机制,且药效持久,有望弥补现有治疗手段不能满足的临床需求,更好地控制血糖,每两周给药一次,大幅降低了给药频次,提高患者的生活质量。SR062 由 Ionis 开发,并将其中国区(包括香港、澳门)权益授予给国内公司。SR062 已由 Ionis 在美国等国家完成了 1 项 I 期健康受试者试验和 3 项在 2 型糖尿病患者中的 II 期临床试验;由国内公司开展的 2 项国内 II 期临床试验正在进行中,包括 SR062 单药以及 SR062 联合二甲双胍治疗 2 型糖尿病的研究。根据 IDF 及 Frost & Sullivan 的数据,2019 年中国 2 型糖尿病患者人数为 1.27 亿,随着人口老龄化加剧及生活方式的改变,2 型糖尿病患者群体持续扩大,预计 2030 年达到 1.68 亿。

SR063 是首款治疗 AR-V7 阳性前列腺癌患者药物。SR063 是反义寡核苷酸新药,用于治疗雄激素受体剪接变异体 7(AR-V7)阳性的转移性去势抵抗性前列腺癌(mCRPC)患者。SR063 由 Ionis 开发,国内公司获得中国区(包括香港、澳门)权益。国外已完成Ⅰ期临床,目前正在进行Ⅱ期临床研究,用于评价 SR063 和恩杂鲁胺联合用药在 mCRPC 患者中的有效性、安全性和耐受性。国内目前正在开展Ⅱa 期临床研究,以评价 SR063 的安全性、疗效和药代动力学(PK)。根据国家癌症中心和 Frost&Sullivan 的数据,中国前列腺癌的发病人数从 2015 年的 8.8 万人增长到 2019 年的 10.8 万人,预计到 2030 年,发病人数将达到 19.9 万人。

SR061 为 siRNA 新药,属于一种视神经保护药物,靶向半胱天冬酶 2(Caspase2),其首个开发的临床适应症为非动脉炎性前部缺血性视神经病变(NAION),同时适用于包括青光眼在内诸多视神经损伤相关的眼科适应症。根据 Frost & Sullivan 报告,2019 年中国青光眼患者达到近 2000 万,该药针对青光眼适应症的研发如获成功,将具有较大的市场潜力。NAION 的典型发病年龄在 45~65 岁之间。根据 Frost & Sullivan 的预测,到 2024 年,我国老龄化人口预计数量达到 2.285 亿人。随着我国进入老龄化社会,NAION 发病率也在不断增加。我国 NAION 发病人数从 2015 年的 8.6 万人增长到 2019 年的 11.6 万人,期间复合年增长率为 7.7%。预计于 2024 年,40 岁以上 NAION 发病人数将增长至 15.3 万人。针对 NAION 尚无确证有效的治疗药物,患者面临着无药可用的困境。针对 NAION 适应症,SR061 目前正在进行 II/III 期临床数据的分析。针对青光眼适应症,目前国外已完成 IIa 期临床研究。

总结

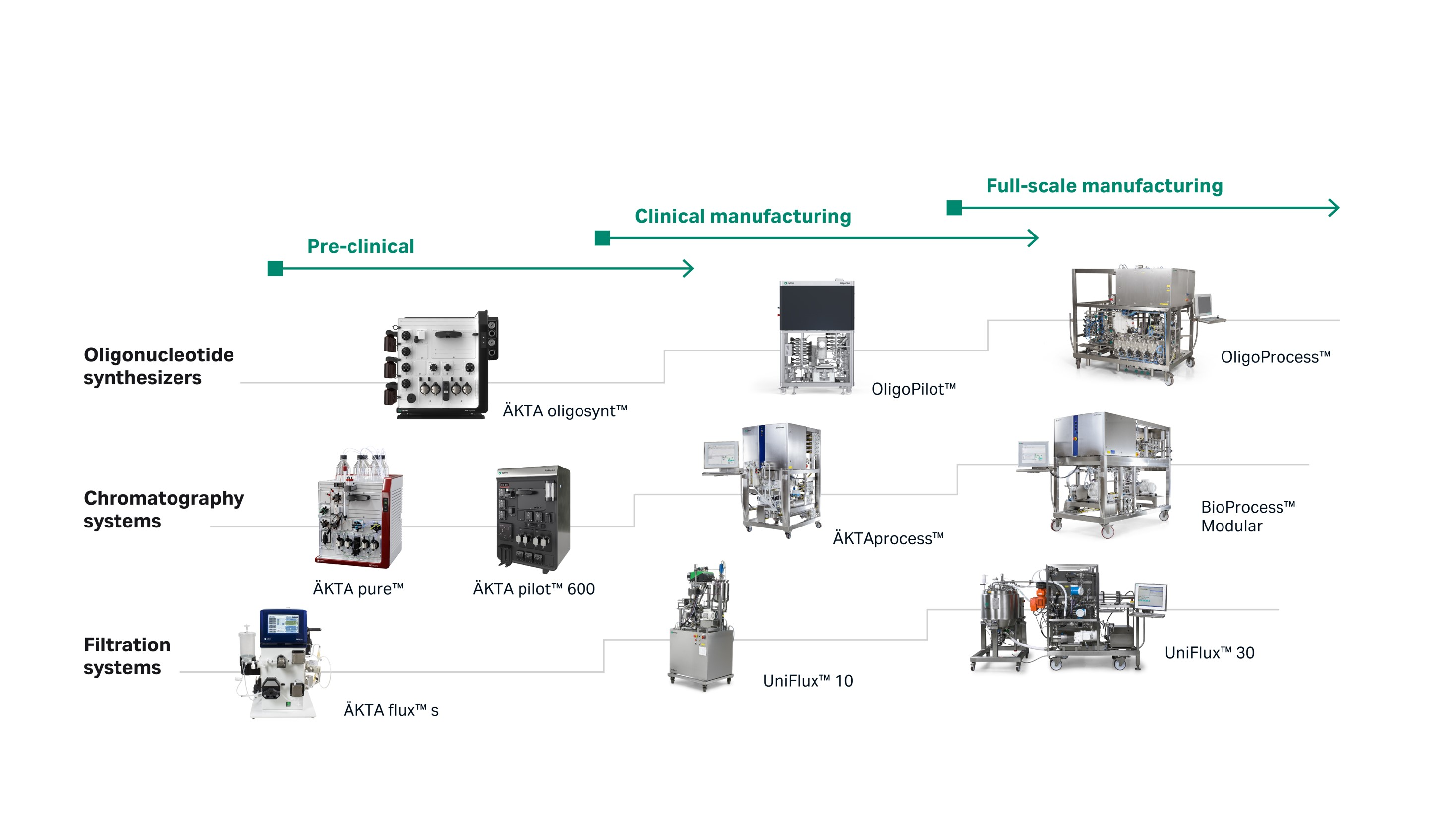

小核酸药物作为一个新的生物制药技术平台,现在已进入成熟阶段,即将迎来快速发展。它已经展示出一些颠覆性技术的特质,尤其是可能会改变慢性病的治疗理念和策略。这一变化会带来单克隆抗体式的医药产业格局重构,今后十年、二十年都是核酸制药产业发展的一个重大窗口期。1992 年, Cytiva 设计了使用具有线性可扩展性的流通式固相合成技术的合成设备。 快速的反应时间、减少溶剂消耗、可自动化和易放大性的生产等特点,让这项技术在当时具有革命性,使公斤级寡核苷酸生产成为现实。经过近 30 年的研发和拓展, 目前该项技术可实现从实验室级别的 1μmol 到商业化生产 1800 mmol。 从合成仪到配套的合成柱、固相支持载体、纯化设备、超滤设备,已经可以形成一个完整的核酸药物开发到商业化生产的基础设备线。

Cytiva 希望与中国企业合作共创小核酸制药产业的辉煌!

图6:核酸整体解决方案

针对核酸合成平台的搭建,Cytiva 可以提供完整解决方案,具体可咨询当地的销售了解更多或拨打智荟专线 400-810-9118 咨询详情。